Osakesäästötili tekee tuloaan vuodenvaihteen jälkeen ja Nordea ehti jo ensimmäisenä julkaisemaan hinnastonsa kyseiselle tilille. Ainakaan Nordean hinnasto ei sisältänyt erityisempiä yllätyksiä, sillä hinnoittelu pysyi täysin samanlaisena kuin perinteiselläkin arvo-osuustilillä.

Monia varmasti askarruttaa, millaisia sijoituksia tilille kannattaa tehdä. Kannattaako esimerkiksi suosia osinkoa kasvattavia yhtiöitä vai nopeasti arvoaan kasvattavia kasvu-yhtiöitä? Ajattelin tehdä muutamia taulukkolaskelmia ja tutkia asiaa hieman tarkemmin. Seuraavassa on muutamia laskuesimerkkejä erilaisista tilanteista. En ottanut laskelmissa huomioon välityspalkkioita, sillä oletan ne molemmissa tapauksissa yhtä suuriksi.

Esimerkkilaskelmia

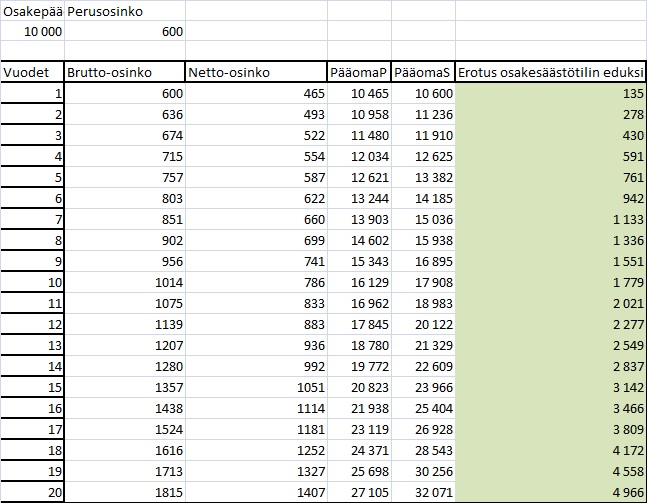

Ensimmäisessä skenaariossa jäljittelin Telian tyyppistä hyvää ja vakaata kuuden prosentin osinkoa maksavaa yhtiötä. Osinko ja osakkeen arvostus eivät kasva vuosien saatossa lainkaan, vaan sijoittaja saa vuosittain samansuuruisen 6% osingon jonka sijoittaa takaisin saman yhtiön osakkeisiin.

Luonnollisesti osakesäästötili vie voiton johtuen osinkojen edullisemmasta verokohtelusta. Ero ei kuitenkaan ole läheskään niin merkittävä kuin osinkoaan vuosittain kasvattavalla yhtiöllä.

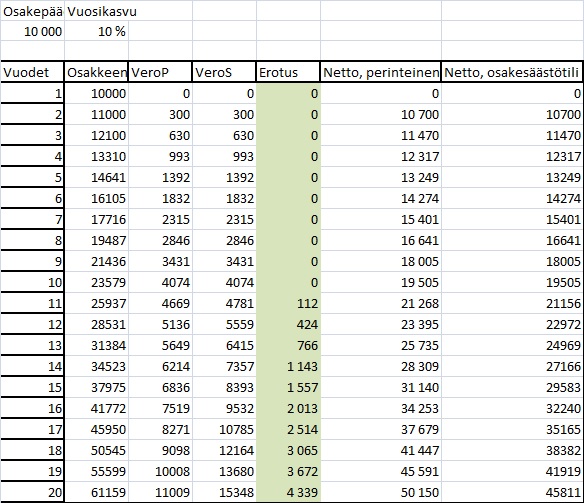

Toisena skenaariona on yhtiö, joka ei maksa osinkoa lainkaan mutta kasvattaa sen sijaan arvoaan vuosittain 10 prosenttia. Näin ollen osakesäästötili ei kerää sijoitusaikana minkäänlaista veroetua verrattuna tavalliseen arvo-osuustiliin. Ensimmäisten 9 vuoden aikana sijoituksia realisoitaessa verotuskin on näin ollen identtinen, mutta 10 vuoden kohdalla hankintameno-olettama muuttaa tilanteen.

Osakesäästötilillä ei oteta huomioon hankintameno-olettamaa lainkaan, mutta realisoidessa osakkeita tavalliselta arvo-osuustilitä voidaan vähentää 40%:n hankintameno-olettama. Tästä tulee merkittävä ero verotuksessa tavallisen tilin eduksi pidettäessä osakkeita vähintään 10 vuotta. Ja luonnollisesti mitä pidempään osakkeiden holdaus jatkuu, sitä merkittävämpi ero on tulevaisuudessa osakepääoman kasvaessa.

Yhteenveto

Uusi osakesäästötili sopii sijoittajalle, joka käy paljon kauppaa tai priorisoi tasaista osinkovirtaa. Koska tili nauttii verottomista osingoista, kasvaa salkku nopeampaa osingot uudelleen sijoitettaessa. Kannattaa kuitenkin ottaa huomioon, että nykyisin kertyneet tappiot voi tavallisen arvo-osuustilin sisällä vähentää kaikista pääomatuloista, myös osingoista. Se taas ei onnistu osakesäästötilillä. Tämä tasaa omalta osaltaan tavallisen arvo-osuustilin riskiä.

Huomionarvoisin seikka on, ettei osakesäästötili sovi sijoituksiin jotka on tarkoitus pitää yli 10 vuotta, mikäli ne kohdistuvat yhtiöihin jotka kasvattavat reilusti arvoaan vuosien saatossa. Tällöin hankintameno-olettaman puuttuminen tekee liian suuren kaulan perinteisen tilin hyväksi. Jos kuvitellaan yhtiö joka kasvattaa vuosi toisensa perään sekä tulostaan että osinkoaan, seuraa osakekurssi väistämättä perässä. Näin ollen osakesäästötili ei sovellu holdaukseen mielestäni oikein muille kuin Telian kaltaisille lypsylehmille joiden osinko saatika osakkeen arvokaan ei liikahda mihinkään suuntaan.

Mielestäni tämä seikka vie pohjan koko osakesäästötililtä. Nykyehdoilla osakesäästötili soveltuu pelkkien lypsylehmien omistamiseen tai vaihtoehtoisesti aktiiviseen kaupankäyntiin. Pitkäjänteisen sijoittajan kannattaa mielestäni pysytellä jatkossakin perinteisellä arvo-osuustilillä.

En itsekään huomannut tätä seikkaa ennen kuin laskin nämä skenaariot Excelillä auki. Mielikuvissani oli, että viimeinkin myös me ”holdaripiensijoittajat” pääsemme nauttimaan kevyemmästä verotuksesta ja nopeammasta arvonnoususta. Näillä vallitsevilla ehdoilla en tule näillä näkymin avaamaan itselleni osakesäästötiliä, ellen innostu treidaamaan esimerkiksi Telian osakkeella.

Lisätietoja osakesäästötilin verotuksesta löytyy tästä linkistä: Vero.fi

Viimeisessä taulukossa on kyllä joku kämmi. Eihän veroa makseta kuin voitosta, ei koko pääomasta, kuten ymmärrän äkkiseltään taulukosta.

Niinpä tosiaan onkin, sen siitä saa kun excelöi aivot solmussa jokusen tunnin. Taulukko tosiaan olettaa koko potin olevan realisoidessa voittoa vaikka tietenkin oikeassa elämässä verotetaan vain arvonnousua.

Tämä sama virhe on muuten muissakin taulukoissa, täytyypä korjata nämä jahka saan vaputettua aikaa moiseen suoritukseen.

Taulukko on nyt korjattu.

Paluuviite: Salkku Q3/2019 – Rahalla saa ja pyörällä pääsee

Eka taulukko nurjautti aivot.;)

Saatan olla väärässä, mutta omia huomioita:

-Ensimmäisessä taulukossa on laskettu 22,5% (oikea tulisi kai olla 25,5) verotuksella osingot.

-Netto osingot on laskettu osakesäästötililtä saaduista brutto osingoista, vaikka oikeasti pitäisi laskea vissiin arvo-osuustililtä saaduista osingoista.

-Taulukossa ei otettu kantaa osakesäästötilillä piilevään verovelkaa, joka saattaisi olla esim 20v kohdalla 6621€. Mielestäni tämä on kiinnostavin tilanne, kummalla tavalla x vuoden päästä sinulla on enemmän rahaa nettona lavassa, jos kotiutat ko.vuonna, joten pitäisi ehdottomasti olla vertailussa.

Muuten hyvää pohdintaa! Itsekkin olen yrittänyt pohdiskella osakesäästötilin kannattavuutta omaan sijoituskäytökseen.

Toden totta, vauhdilla kun tekee niin virheitä jäi vieläkin. Täytyypä korjata nuo jahka saan irroitettua aikaa ekselöintiin.

Eikö esim. Ruotsin valtio ota Telian maksamista osingoista ennakonpidätystä, joka lienee 15%?

Singaporesta löytyy hyviä osingon maksajia 0% verolla, toki mitä mieltä Suomen verottaja on nousta on eri asia.

Noinhan se on jos ostaa Teliaa Tukholman pörssistä, mutta osakesäästötilissä taisi jokin rajoitus olla ulkomaisiin omistuksiin. Suomen pörssistä ostetut osingot tulevat normaalisti aivan kuten muistakin tänne listatuista yhtiöistä.

Tuossa hankintameno-olettama laskelmassa on sellainen virhe, että siinä oletetaan verotuksen realisoituvan, tarkoittaen osakkeen myyntiä. Kun myynti on tehty, arvo-osuustilillä maksetaan vero 30-34 %. Osakesäästötilillä vero on tässä kohtaa 0 %. Osakesäästötilillä voidaan uudelleensijoittaa huomattavasti suurempi euromäärä, mikä nostaa osakesäästötilin kannattavammaksi vaihtoehdoksi jo seuraavan sijoituksen aikana.

Hankintameno-olettama on siis parempi vain jos rahaa ei enää uudelleensijoiteta.

Kirjoitin tästä oman laskelmani Nordnet Blogiin: https://blogi.nordnet.fi/hankintameno-olettaman-puuttuminen-ei-pilaa-osakesaastotilia-katso-laskelma/