Nokian Renkaat on yksi Helsingin pörssin laadukkaimpina pidetyistä yhtiöistä ja se löytyy olennaisena osana myös Tuulipuvun salkusta. Yhtiö on niinsanottu niche-rengasvalmistaja sillä se keskittyy vain parhaiten kannattavien renkaiden valmistukseen. Näihin kuuluvat erityisesti talvirenkaat, joissa yhtiö on ollut testivoittaja vuosi toisensa perään. Yhtiö valmistaa näiden lisäksi renkaita myös kuorma-autoihin ja raskaisiin työkoneisiin. Renkaiden jakelun yhtiö hoitaa oman Vianor-ketjunsa kautta.

Nokian Renkaat on tunnettu sekä liikevaihdon että osingon kasvusta vuosi toisensa perään. Matkalle on sattunut myös heikompi jakso, jonka hyödynsin ostamalla Nokialaisia salkkuun melko oikealla hetkellä juuri kun Venäjän vaikeudet eskaloituivat ja yhtiön kurssi painui alas vuonna 2014. Yhtiön laadukkuus näkyi myös sillon, Venäjän rengasmyynnin romahtaessa se panosti kasvuun muilla markkina-alueillaan kuten Keski-Euroopassa sekä Pohjois-Amerikassa ja kykeni palaamaan takaisin kasvu-uralle. Yhtiö toki sai ruplan arvon romahtamisesta myös kilpailuetua, sillä se valmistaa suurimman osan renkaistaan Venäjällä ja näistä valtaosa kohdistuu vientimarkkinoille. Kun valmistuskustannukset veloitettiin edullisesti ruplissa ja myynti suuntautui Eurooppaan ja Pohjois-Amerikkaan teki yhtiö voittoa suuremmalla marginaalilla. Tänä päivänä yhtiöllä näyttää menevän paremmin kuin koskaan. Ruplan arvon kohoaminen on tehnyt hyvää tulokselle ja automyynnin kasvu on Venäjällä kiihtymässä. Kasvu Pohjois-Amerikassa kiihtyy. Ostohinnastani osakkeen arvostus onkin noussut kolmessa vuodessa jo noin 54%.

Tästä kuvaajasta näkyy yhtiön maantieteellinen hajautus vuoden 2016 lopulla. Nykyään Venäjän osuus myynnistä on 16%, vertailun vuoksi vielä vuonna 2014 se oli 26% ollen suurin yksittäinen markkina-alue.

Tarkastellaan seuraavaksi yhtiön taloudellista kehitystä viime vuosilta.

Yhtiön liikevaihdon kehityksestä voidaan havaita Venäjän ongelmien aiheuttama kuopan pohja sekä tapahtunut käänne. Vuoden 2017 ensimmäisellä kvartaalilla liikevaihto kehittyi vuoden takaisesta peräti 18% joten kasvu jatkuu lupaavana. Yhtiö kasvoi kaikilla markkinoillaan, mutta yksittäisenä poimintana mainittakoon, että liikevaihto Venäjällä kasvoi huimat 56,1% seitsemän peräkkäisen taantumaneljänneksen jälkeen. Markkinan elpyminen on siis yhä erittäin vauhdikasta.

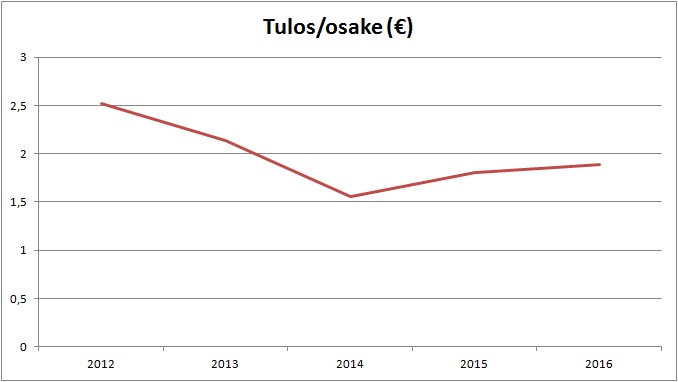

Sama ilmiö nähdään myös osakekohtaisen tuloksen graafiikassa. Vuosi toisensa jälkeen pienenevä tulos pelästytti sijoittajat. Vaikeudet eivät kuitenkaan johtuneet yhtiöstä itsestään vaan päämarkkinansa sulamisesta. Tämä tarjosi sijoittajille hyvän ostopaikan.

Vuoden 2017 ensimmäisellä kvartaalilla tulos kasvoi vuoden takaiseen mukavat 12,5%. Nokian Renkaat on maailman kannattavin rengasvalmistaja, sillä se tekee tulosta reilun 20% liikevoittomarginaalilla.

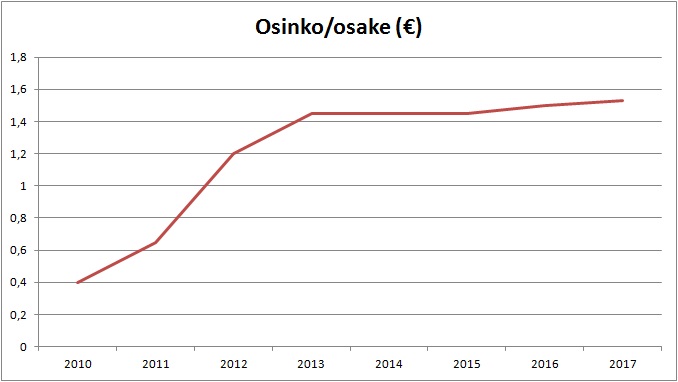

Nokian Renkaiden osinkohistoriaa on mielestäni mukavinta katsella. Yhtiö ei ole kertaakaan laskenut osinkoaan sitten vuoden 2008. Tässä kuvaajassa yhtiön menneet vaikeudet vuodelta 2014 näkyvät enää suorana viivana. Yhtiö maksoi vuosilta 2013-2015 osinkoa vuosittain 1,45€. Tämän mahdollisti osingonjakoprosentin tilapäinen nostaminen. Hyvän osingon ansiosta sijoittajat tekivät mukavaa tiliä yhtiön lyhytaikaisista markkinavaikeuksista huolimatta. Efektiivinen osinkoprosentti kävi tuolloin jopa yli 7 prosentissa.

Tällä hetkellä yhtiön kurssi on arvostettu 36,87 euroon. Viime vuoden tuloksella PE-luvuksi saadaan 19,27 ja tämän vuoden osingolla efektiivinen osinkotuotto on varsin mukiinmenevät 4,2%. Q1-raportin yhteydessä näkymiä tälle vuodelle korotettiin, liikevaihdon odotetaan kasvavan vähintään 10 % ja liikevoiton odotetaan kasvavan yli 5 % vuoteen 2016 verrattuna. Tästä voimmekin laskeskella, että mikäli asiat menevät yhtiön johdon toivomalla tavalla, tulisi osakekohtaista tulosta tältä vuodelta vähintään 2,42 euroa. Ensi vuodelle se tekisi PE-luvuksi noin 15 mitä ei voida pitää laadukkaalle kasvu-yhtiölle kovin suurena. Tulostuotoksi käännettynä tämä tekisi nykykurssille 6,56%. Nämä luvut on laskettu kuitenkin ohjeistuksen mukaiseen vähimmäistasoon, joten sijoittajilla on lupa odottaa aavistuksen parempaakin.

Analyytikot ovatkin optimistisempia sillä konsensusennusteen mukaan tältä vuodelta odotetaan osakekohtaista tulosta hieman enemmän eli 2,53€. Vuodelta 2018 puolestaan noin 2,70€(PE 13,6) ja vuodelta 2019 noin 2,86€(PE 13).Tulos kasvaisi tämän mukaan vuosittain noin 7% vauhtia.

Vertailun vuoksi, jos osake olisikin ensi vuonna arvostettu samoilla kertoimilla kuin tätä kirjoittaessa, ja yhtiö pääsisi tuloksellisesti tavoitteisiinsa tulisi kurssin olla noin 46,60€. Kurssissa olisi tällöin kasvun varaa noin 26%. Tämä edellyttää kuitenkin kasvuhorisontin pysymistä yhtä valoisana kuin tällä hetkellä.

Kuten kirjoituksen alussa totesin, tällä hetkellä Nokian Renkaat on hyvässä iskussa. Vahva asema ydinmarkkinoilla, investoinnit kasvumarkkinoihin, vahva jakelu Vianorin kautta sekä uniikit tuotteet(kalliimman hintaluokan rengassegmentit) luovat Nokian Renkaille erinomaisen pohjan tulevaisuuden kasvulle. Kasvua vauhdittaakseen yhtiö rakentaa uuden tehtaan Pohjois-Amerikkaan keskelle kasvumarkkinoitaan. Uuden tehtaan rakentaminen alkaa vuoden 2018 alussa ja ensimmäiset renkaat rullaavat linjastolta ulos vuonna 2020. Kustannusarvio projektille on 300 miljoonaa euroa, mutta vahvan taseensa ansiosta yhtiöllä on varaa investointeihin osinkotasoaan vaarantamatta.

Mahdollisia riskejä ovat hintapaineet varsinkin alemman hintatason segmenteissä ja raaka-aineen hintojen nousu. Raaka-aineen hintojen korotus on sitä vaikeampaa siirtää renkaiden hintoihin mitä alemman hintatason renkaista puhutaan. Ehkä näiden seikkojen lisäksi riskiksi voidaan laskea myös tuleva toimitusjohtaja Hille Korhonen joka tulee yhtiöön Alkosta. Alkoholimonopolin johtaminen kuulostaa hieman helpommalta kuin pörssiyhtiön johtaminen joka kohtaa aitoa kilpailua.

Yhtiön tulevaisuus näyttää riskeistä huolimatta sen verran hyvältä, että tulen pitämään osakkeet salkussani jatkossakin. Harkitsen myös mahdollisia lisäostoja loppuvuoden aikana. Reilun neljän prosentin pohjaosinko on mukava tuotto yhtiön kasvutarinaa seuratessa. Nokian Renkaiden kyytiin kelpaa hypätä vuosikausiksi osta ja pidä- strategialla.

Kiitos tästä, muutama päivä ja lähtee ostoon 🙂