Nokian Renkaat mielletään laatuyhtiöksi, mutta kun katsotaan kurssikäyrää vähän pidemmältä ajalta huomataan että sijoittajat ovat alkaneet ajatella toisin. Tästä syystä ajattelin pitkästä aikaa tutkia yhtiön kuulumisia ja pohtia voisiko se olla hyvä lisäyskohde omaan salkkuuni.

Yhtiön viiden vuoden kurssikäyrä näyttää tältä:

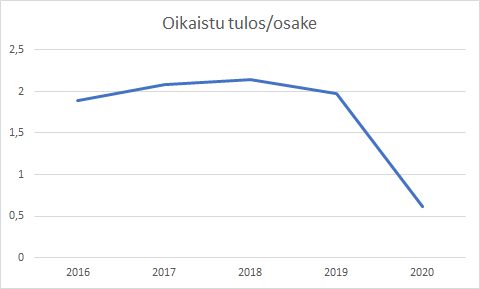

Graafin perusteella 5 vuodessa sijoittaja ei ole juuri muuta tuottoa saanut kuin osinkotuotot. Yhtiön kehitys on ollut kaikesta päätellen alavireinen, joten käydään seuraavaksi kiinni taloudelliseen suoriutumiseen. Seuraavassa on esitetty liikevaihdon, oikaistun tuloksen sekä osingon kehitys vuosilta 2016-2020.

Kuten nähdään, suoriutuminen on ollut alavireistä. Tulos on kääntynyt laskuun jo vuonna 2018, jolloin liikevaihdonkin kasvu näyttää pysähtyneen. Osinkoa on luvassa viime vuodelta merkittävästi vähemmän.

Vuoden 2021 ohjeistuksessaan Nokian Renkaiden liikevaihdon vertailukelpoisilla valuutoilla odotetaan kasvavan merkittävästi.

Globaalin auto- ja rengaskysynnän odotetaan elpyvän, mutta COVID-19-pandemia aiheuttaa edelleen epävarmuutta.

Todennäköisesti viimeistään Q1/2021- katsauksen yhteydessä yhtiö esittelee uuteen tilanteeseen päivitetyn strategiansa. Uudella tilanteella tarkoitan sitä, että investointi uuteen kapasiteettiin Amerikassa on valmistunut ja tuotanto käynnistynyt, sekä Espanjan testikeskus on valmistumassa. Yhtiö lähteekin alkavaan vuoteen tämän vuoksi mielenkiintoisista asemista samalla kun Covid jää toivon mukaan pikku hiljaa taakse ja maailma on palaamassa tämän osalta vanhaan normaaliin.

Mitä voi odottaa tältä vuodelta?

Osake maksaa tällä hetkellä 29,94 euroa. Tuoreella tuloksella P/E-luku on noin 43, mutta viime vuoden tulosta tuskin voi pitää minään referenssinä pidemmälle aikavälille johtuen koronasta ja samanaikaisista investointiohjelmista. Jos haetaan keskiarvotulos viimeisen 6 vuoden ajalta(1,73€), siihen verrattuna P/E on nykykurssilla noin 17. Tämä ei kuulosta lainkaan pahalta, mikäli Nokian Renkaat kykenee pääsemään kiinni kestävään kasvuun.

Kokonaan toinen asia on, mitä ohjeistettu liikevaihdon merkittävä kasvu tarkoittaa. Ehkä ajatusten selkeyttämiseksi on paikallaan luoda muutama mallinnus eri skenaarioista.

Tarkastellaan liikevaihdon kasvua erilaisilla skenaarioilla niin, että liikevaihto kasvaa viime vuodesta 10, 20 ja 30 prosenttia. Liiketulosprosentin keskiarvo 2015-2019 vuosilta on 22%. Sisällytetään tähän laskelmaan kuitenkin reilusti maltillisempi prosentti, jolloin arvolaskelmiin tulee enemmän turvamarginaalia. Käytetään liikevoittoprosenttina arvoa 15, joka huomioi jonkin verran Amerikan tehtaan uuden tuotannon käynnistämisen tuomia kustannusrasitteita. Ohessa taulukko josta ilmenevät eri skenaarioiden vaikutukset tulokseen:

| 2020 | Liikevaihto +10% | Liikevaihto +20% | Liikevaihto +30% | |

| Liikevaihto(milj.) | 1318,8 | 1450,68 | 1582,56 | 1714,44 |

| Liiketulos(milj.) | 120,0108 | 217,602 | 237,384 | 257,166 |

| Nettotulos(milj.) | 95,64 | 173,41 | 189,17 | 204,94 |

| EPS(€) | 0,69 | 1,25 | 1,36 | 1,48 |

| P/E | 43,49 | 23,99 | 21,99 | 20,30 |

Nokian Renkaiden päästessä jälleen kasvuun kiinni, voitaneen P/E 20 pitää neutraalina arvostuksena yhtiölle. Kuten taulukon perusteella voidaan havaita, tulisi liikevaihdon kasvaa tänä vuonna 20-30% jotta nykyinen arvostus olisi perusteltua.

Q4-raportin yhteydessä toimitusjohtajan katsauksessa tuotiin ilmi, että venäjän varastotasot ovat alentuneet, joten kenties sieltä on luvassa ripeämpää kasvua tänä vuonna. Sekä henkilöautojen että raskaiden renkaiden kysynnän odotetaan kasvavan tänä vuonna kaikilla markkina-alueilla.

Loppupäätelmät

Nokian Renkaat on tunnettu laatuosakkeena, mutta viimeiset vuodet ovat nakertaneet sen uskottavuutta. Etenkin edellinen toimitusjohtaja Hille Korhonen herätti laajasti epäluottamusta sijoittajapiireissä. Yhtiön uusi johtaja Jukka Moisio ainakin luottaa omaan firmaansa, sillä hän tankkasi Nokian Renkaita heti osavuosikatsauksen jälkeen reiluhkolla summalla.

Omasta mielestäni Nokian Renkaiden hinnoittelu on lyhyellä tähtäimellä riskeihin nähden vielä aavistuksen verran kireän puoleinen. Yhtiön johtaja luottaa merkittävään kasvuun, mutta kasvun tulee ainakin lyhyellä tähtäimellä todellakin olla merkittävää jotta voitaisiin puhua neutraalista hinnasta osakkeelle. Tämä vuosi tuo kuitenkin todennäköisesti tullessaan paluun kaivatulle kasvu-uralle pitkän taaperruksen jälkeen.

Sijoittajan tulee mielestäni pitää fokus pitkässä tähtäimessä ja tarkkailla etenkin kannattavuuden kehittymistä suurten investointien jälkeen. Periaatteessa yhtiön pitäisi nyt pystyä luomaan kasvua hyvin pienillä kustannuksilla, koska kasvu tulee nykyisen kapasiteetin virittämisestä täyteen ajoon.

Lisäisinkö osaketta nyt salkkuuni? Todennäköisesti katson vielä rauhassa Q1-raportin jolloin nähdään miten uusi vuosi on lähtenyt kasvun osalta käyntiin. Jos kurssi tulee pari euroa alaspäin, voin osaketta lisätä salkkuuni aikaisemminkin.

Miksi tunkea kiinni rahaa firmaan, joka ei kykene kasvamaan? Ilman kasvua kun ei osakekurssikaan voi kasvaa pitkällä tähtäimellä.

Fun fact: Vuoden 2014 CMD:ssä johto ennusteli 5% vuotuista kasvua, mutta se ei tullutkaan eikä varmaankaan tule.

Hyvä pointti, kasvua on tultava ja siihen Nokian Renkailla on hyvät valmiudet uuden tehdaskapasiteetin myötä. Jää nähtäväksi kuinka myynti ja tuotanto etenevät Amerikan mantereella.