Koronan suurimmat kärsijät ovat eittämättä olleet sekä lentoyhtiöt että ravintolayhtiöt. Maanantaina Pfizerin julkaistessa positiivia uutisia uudesta koronarokotteestaan kyseisten toimialojen yhtiöt lähtivätkin nopeaan nousuun. Esimerkiksi Finnair on noussut tällä viikolla tätä kirjoittaessa liki 40%. Tämän innoittamana ajattelin hieman tutkia tarkemmin Finnairia ja millainen potentiaali sen osakkeella voisikaan olla mikäli maailma palautuukin ”normaaliin” koronaa edeltävään aikaan nopeutetulla aikataululla. Alunperinhän Finnairissa uskottiin, että palautuminen entiselle tasolle veisi useamman vuoden.

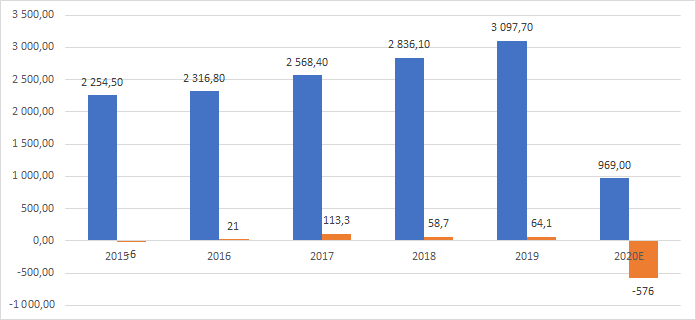

Oheisessa taulukossa on kehitetty Finnairin liikevaihdon ja tuloksen kehittyminen viime vuosina sekä tämän vuoden ennuste. Yhtiön oman ohjeustuksen mukaan ”jatkuneiden tiukkojen matkustusrajoitusten vuoksi vertailukelpoinen liiketappio tulee olemaan neljännellä vuosineljänneksellä samaa suuruusluokkaa kuin toisella ja kolmannella vuosineljänneksellä.” Näin ollen koko vuoden ennusteen alla olevaan kuvaajaan olen tehnyt viivoitinmallia käyttäen.

Kuvaajasta voidaan nähdä, että liikevaihdosta kovinkaan suuri osa ei muutu tulokseksi viivan alle. Ja tänä vuonna liikevaihdon laskiessa huomattavasti negatiivinen tulosvaikutus puolestaan voimistuu.

Finnair järjestikin aikaisemin osakeannin, jossa se varmisti kassaansa noin 500 miljoonalla eurolla. Tällä pääomalla sekä kustannussäätöjen voimin yhtiön on tarkoitus selvitä ohi vaikeimpien aikojen.

Finnairin tulevaisuuden potentiaali?

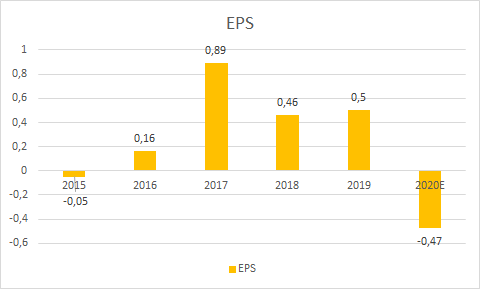

Koronan tuoma taantuma tuskin on ikuinen. Joko Pfizerin tai jonkin muun lääkeyhtiön rokote tullee nujertamaan koronan ennemmin tai myöhemmin. Olisiko nyt syytä katsoa, missä Finnair oli tuloksellisesti ennen koronaa? Oheisessa taulukossa Finnairin tulos per osake menneiltä vuosilta sekä ennuste vuodelle 2020.

Keskimääräisen kannattavuuden kautta laskettu ”normaali” tulos uudelle osakemäärälle olisi noin 0,05€. Tähän suhteutettuna Finnairin P/E-arvostus nykyisellä 0,52 euron kurssilla olisi noin 10,6. Kun otetaan huomioon, että tulevaisuus on vielä suurelta osin hämärän peitossa, mielestäni Finnair ei nykyisellä hinnoittelullaan tarjoa riittävästi turvamarginaalia tulevaisuuden epävarmoihin aikoihin.

Vielä viime viikolla yhtiö arvostettiin 0,37 euroon per osake, tuolloin keskimääräisellä normaaliaikojen tuloksella P/E olisi ollut 7,4 joka tarjoaisi parempaa suojaa tulevaisuuden pettymyksiin. Koska täydellinen epävarmuus rokotteen myötä alkaa lievenemään, on nyt nähty kertoimien nousu perusteltua, mutta ei houkuta ainakaan minua enää ostamaan yhtiötä edes pelimielessä salkkuuni.