Viime vuoden lopulla pörssien laskettua ei ole voinut olla törmäämättä keskusteluihin Nordean halpuudesta ja sen suhteettoman suuresta osingosta. Osinkoprosentti alkoi osakkeen ollessa halvimmillaan hätyytellä 10 prosentin maagista rajaa. Pankki on kuitenkin hyvää positiivista tulosta tekevä, joten tuloksen täytyisi sakata kunnolla jotta tällainen taso on perusteltu. Tässä tekstissä tutkaillaan muutamia perinteisiä tunnuslukuja tunnustellaksemme onko Nordea aliarvostettu.

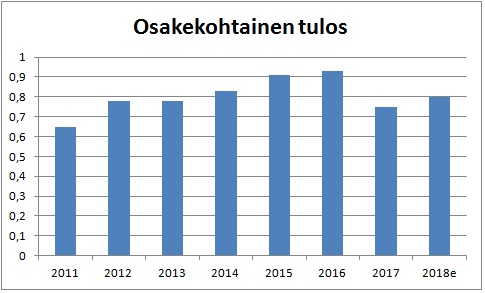

Seuraavassa on esitetty graafisessa muodossa kuinka Nordea on edennyt viime vuodet ja mitä vuodelta 2018 odotetaan:

Osakekohtainen tulos kehittyi vakaasti aina vuoteen 2016 saakka. Virallinen selitys vuoden 2017 tuloslaskuun oli pääomamarkkinoiden erittäin vähäinen aktiviteetti sekä pankin riskien vähentäminen, joka toteutettiin pienentämällä Venäjän ja Shipping, Offshore and Oil Services -toimintojen luottovolyymeja. Tuloslaskun takana oli siis osittainen painotuksen siirto riskien vähentämiseen. Samaan aikaan ovat päällä suuret IT-investoinnit.

Konsernin tuloksen odotetaan paranevan vuonna 2018. Tuottojen odotetaan kasvavan hieman, kulujen pienenevän ja luottojen laadun pysyvän vakaana. Nykyinen korkotaso ei ole paras mahdollinen ympäristö pankkien tuloskasvulle. Niinpä tulevaisuudessa kulujen karsinta ja toiminnan tehokkuus tulevat olemaan avainasemassa. Kuten Christer Gardell mainitsi Cevianin ostaessa Nordeasta 2,3 prosentin siivun, Nordean tulee pystyä karsimaan kulujaan nykyistä tehokkaammin. Kolmannen kvartaalin loppuun mennessä Nordealla oli osakekohtaista tulosta kasassa 0,64 euroa. Vuoden 2018 tulos tulee siis arviolta olemaan jonkin verran yli 0,80 euroa. Tulos on jälleen palaamassa kasvun tielle.

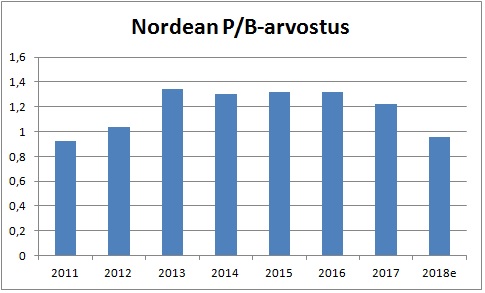

Nordean tasepohjaisesta historiallisesta arvostuksesta voidaan havaita, että osake on tällä mittarilla arvostettu alle sen keskimääräisen tason. Koska luku on alle 1, se indikoi että sijoittajat eivät anna Nordean harjoittamalle liiketoiminnalle minkäänlaista arvoa. Tyypillisesti arvostus on viime vuosina pyörinyt noin 1,3 tasolla. Myös vielä laajempi kymmenen vuoden keskiarvo P/B-luvulle on samaa tasoa eli 1,26. Jos Nordea nousisi takaisin tähän keskimääräiseen tasoonsa saavuttamalla jälleen sijoittajien luottamuksen, olisi sen osakekohtainen arvostus noin 10,40 euroa.

Osinkotasoaan Nordea on pystynyt kasvattamaan vuosittain, ja sama tahti tulee jatkumaan ainakin jos uskoo Sammon konsernijohtaja Kari Stadighin lausuntoja. Hänen mukaansa Nordea on valmis jakamaan osinkoa väliaikaisesti jopa yli oman tuloksensa, sillä pankki on niin ylikapitalisoitunut. Toistaiseksi tulos on vuosittain ollut osinkoa suurempi ja osinkotaso näin vakaalla pohjalla. Tänä keväänä osinkoa odotetaan noin 0,70 euroa joka tarkoittaisi nykyisellä osakkeen hinnalla (7,40€) efektiiviseksi osingoksi noin 9,5%. Tämä olisi jo tällaisenaan mukiinmenevä tuotto sijoitukselle mikäli, Nordea kykenisi pitämään nykyisen tulostasonsa.

Jotta tietäisimme mitä Nordealta voi odottaa, lienee turvallisinta kaivaa lisää historiadataa saadaksemme lukuihin varmuuskerrointa. Etsin Nordean oman pääoman tuottoprosentit menneiltä vuosilta ulottuen aina finanssikriisin aikoihin saakka. Luvut on esitetty seuraavassa taulukossa:

| Nordean viime vuosien oman pääoman tuottoprosentit | |||||||||

| 15,30 % | 11,60 % | 11,40 % | 10,40 % | 11,60 % | 10,90 % | 11,30 % | 12,00 % | 11,90 % | 9,30 % |

| 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 |

Taulukon luvuista voidaan laskea oman pääoman tuotolle 10 vuoden keskiarvo, joka on 11,57%. Tämä luku on hyvin linjassa myös viime vuosien suoriutumiseen nähden lukuunottamatta vuotta 2017, jolloin taso hieman notkahti. Näin ollen 10 vuoden oman pääoman keskituotolla normaali tulostaso olisi nykytilanteessa noin 0,93 euroa. Tämä taas tarkoittaisi P/E-lukua 8 ja tulostuottoa noin 12,6%. Tulospohjainen pitkän ajan historiadata indikoisi Nordean olevan nyt edullisella tasolla. Jos tarkastellaan vain lähimmän viiden vuoden horisonttia, oman pääoman tuotto on ollut keskimäärin melko samaa tasoa ollen 11,08%.

P/E-luku Nordealla on tällä hetkellä vuoden 2017 tuloksella noin 10,9. Kymmenen vuoden keskiarvo-P/E on 10,73. Tällä tunnusluvulla tämänhetkinen hinnoittelu on linjassa historiallisen tason kanssa. Vuoden 2017 tulos tultiin vuonna 2018 kuitenkin mitä todennäköisimmin ylittämään kuten aikaisemmin totesin, joten kerroin tulee tälle vuodelle hieman alaspäin ilman suurempia kurssinousuja.

Arvosijoittajalle nämä kriteerit riittävät aloittamaan ostot Nordeassa tai jatkamaan niitä. Osake on maltillisesti arvostettu varsinkin mikäli vuosi 2018 päättyi ennustetuissa merkeissä. P/E-luku, P/B-luku sekä osinkotaso kielivät aliarvostuksesta. Seuraavassa vielä hieman vertailua pohjoismaisiin verrokkipankkeihin:

| P/E | P/B | Osinko% | |

| Aktia | 11,5 | 1,08 | 6,30 % |

| SEB | 12,01 | 1,32 | 6,44 % |

| Danske Bank | 7,41 | 0,71 | 7,47 % |

| Nordea | 10,9 | 0,98 | 9,20 % |

Nordea näyttäytyy selvästi tunnusluvuiltaan halvimpana, mikäli ei oteta huomioon vastikään pahasti rahanpesuskandaalin vuoksi romahtanutta Danske Bankia. Dansken näennäiselle halpuudelle on siis hyvä peruste, mielestäni Nordealle ei niinkään.

Tänää viimeistellessäni kirjoitusta Helsingin pörssi näyttää ottaneen globaaleiden talouspoliittisten tapahtumien vuoksi hirmuloikan ylöspäin. Tämä toi nostetta myös Nordealle, jonka osake kallistui tänään +4,56% asettuen 7,74 euroon. OMX Helsinki nousi +3,13%, joten Nordean aliarvostus näyttää nyt purkautuvan reilummalla vauhdilla.