Kirjoitin viimeksi Nordeasta, ja ajattelin tehdä samanlaisen historiadataan sekä yleisimpiin tunnuslukuihin pohjautuvan analyysin toiselle suosikkiyhtiölleni Nokian Renkaille. Olen aikaisemmin taustoittanut Nokian Renkaita analyysissani, joka sekin kannattaa vilkaista läpi mikäli yhtiö ei ole ennestään kovin tuttu. Vuoden 2018 lopulla Nokian Renkaat osallistui vahvasti mukaan pörssin yleiseen melankoliaan laskien noin 30 prosenttia. Näin ollen voisi kuvitella, että pahimmat yliarvostukset on yhtiön osakkeesta puhallettu pihalle.

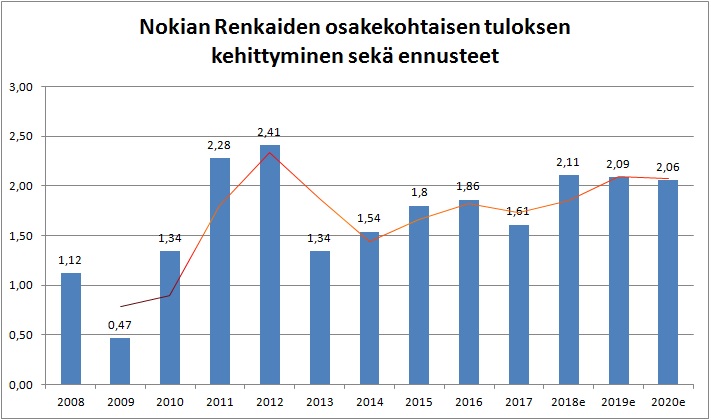

Seuraavassa on esitetty Nokian Renkaiden osakekohtaisen tuloksen kehittyminen tulevien vuosien ennusteineen:

Kuvasta voidaan havaita sekä finanssikriisin vaikutus. että Venäjän kansantalouden, ruplan ja öljyn sukeltaminen. Lisäksi taistelu Suomen verottajaa vastaan heijastuu osakekohtaiseen tulokseen useampana vuonna. Esimerkiksi vuonna 2013 kirjattiin 100 miljoonan euron lisäverot ja vuonna 2017 59 miljoonan viivästyskorot vuoden 2011 kiistaan liittyen. Todellisuudessa liikevoitto ennen veroja on kasvanut tasaisemmin. Nokian Renkaiden veroasteen arvioidaan nousevan hieman vuodesta 2019 jälkeen, tästä syystä tulosarviot ennakoivat pientä taantumaa tulokseen. Sen sijaan Pohjois-Amerikan tehtaan valmistuminen vuonna 2020 tuonee jälleen tukea tuloskasvulle.

Vielä vuonna 2013 Nokian Renkaat oli huomattavasti riippuvaisempi Venäjästä. Yhtiö onnistui kuitenkin käyttämään hyväkseen halpaa ruplaa sekä öljyä renkaiden valmistuksessa ja siirtämään näin myyntiään kasvualueille. Kun valmistuskustannukset veloitettiin edullisesti ruplissa ja myynti suuntautui Eurooppaan ja Pohjois-Amerikkaan teki yhtiö voittoa suuremmalla marginaalilla. Nykyään Venäjän osuus myynnistä on noin 16%, vertailun vuoksi vielä vuonna 2014 se oli 26% ollen suurin yksittäinen markkina-alue. Tulevaisuudessa uuden tehdaskapasitettin myötä painotus Pohjois-Amerikkaan tulee kasvamaan.

Nokian Renkaiden osinkokaaviota on sijoittajana rauhoittavaa katsella. Siinä ei liiemmälti näy notkoja kriisien kohdalla vaan kehitys on ollut tasaista, joskin viime vuosina sangen hidasta. Uudet investoinnit antavat kuitenkin odottaa parempaa tulevaisuudessa. Inderes ennakoi osingon kasvavan maltillisesti myös tulevina vuosina. Ensi vuodelle on nykyisellä kurssilla (28,17€) odotettavissa noin 5,7% efektiivistä osinkotuottoa. Mielestäni ei lainkaan huono pohjaosingon taso Nokian Renkaiden kaltaiselle kasvavalle laatuyhtiölle.

Nokian Renkaiden P/E-luku on laskettuna viime vuoden tuloksella tällä hetkellä noin 17,5. Keskiarvoisesti P/E-luku on ollut noin 18,50 edellisen 10 vuoden aikana. Näin ollen tällä mittarilla ollaan hieman keskiarvoisen tason alapuolella. Sen sijaan jo vuoden 2018 ennustetulla tuloksella ollaan huomattavasti keskiarvoisen arvostuksen alapuolella. Vuoden 2018 tulosennusteilla savuttaakseen normaalin tulospohjaisen arvostustasonsa Nokian Renkailla olisi nousunvaraa peräti 38,5%.

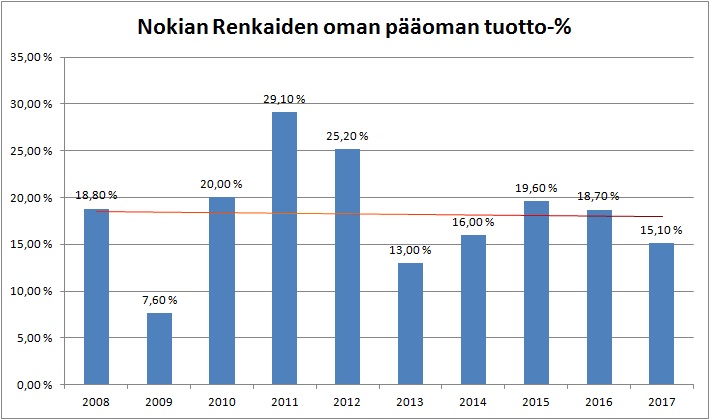

Keskimäärin oman pääoman tuottoprosentti on viimeisten 10 vuoden aikana ollut 18,31%, mitä voidaan pitää erittäin hyvänä tasona. Vuodesta toiseen jatkuva korkea oman pääoman tuotto kertoo, että yhtiöllä on toimiva kilpailuetu. Oman pääoman keskiarvotuoton perusteella voidaan haarukoida Nokian Renkaille perustason tulosta, joka olisi edellisen kvartaalin osakekohtaisen oman pääoman (10,26€) perusteella 1,87€ per osake. Tämän perusteella P/E-luvuksi saataisiin tasan 15, joka sekin on alle edellisessä tasossa mainitun pitkän ajan keskiarvoisen P/E-luvun. Kaikki tulospohjaiset mittarit indikoivat siis Nokian Renkaiden olevan nyt alennuksessa.

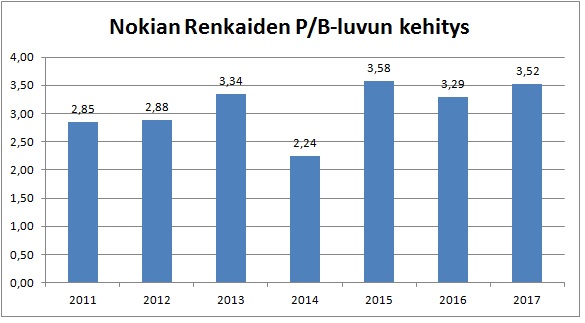

Tasepohjaisen arvostuksen kehitys edelliseltä seitsemältä vuodelta on ollut tasaista. Arvostuksesta voi huomata, että sijoittajat ovat valmiita maksamaan enemmän kasvavasta laatuyhtiöstä. Ainoan poikkeuksen tekee vuosi 2014 jolloin sijoittajien usko näyttää horjuneen. Tämä mahdollisti myös itselleni hyviä ostopaikkoja halventuneille osakkeille. Keskimääräisesti P/B-luku on ollut edellisten vuosien aikana 3,1. Tällä hetkellä tasepohjainen arvostus on tasolla 2,7 joka indikoi aliarvostusta keskimääräiseen tasoon myös tällä tunnusluvulla. Jos Nokian Renkaat olisi nyt arvostettu keskimääräisellä tasekertoimella, tulisi kurssin olla 31,80 euroa ja nousuvaraa olisi täten noin 13%.

Täytyy muistaa, että nämä ovat täysin mekaanisia tarkasteluja perustuen yleisimpiin tunnuslukuihin. Tunnuslukujen valossa Nokian Renkailla on kuitenkin nykytasossaan kasvuvaraa verrattuna sen keskimääräisiin lukuihin menneiltä vuosilta. Historiallisesti Nokian Renkaat on ollut hyvä sijoitus, ja sen investoidessa ja kasvattaessa tuotantoaan uusille kasvumarkkinoille tilanne näyttää mielestäni hyvältä jatkoakin ajatellen.