Viime vuosi jäi mieleeni erityisesti tukkukaupan murroksesta Amerikassa. Tämä toi esteitä myös Amer Sportsin tielle, joka tunnetaan vahvoista urheilutuotebrändeistään kuten Salomon, Wilson ja Suunto. Markkinat arvioivat tilanteen myös hankalaksi, sillä yhtiön kurssi pörssissä mateli lähes koko vuoden kasvun kaikottua alkuvuodesta. Amer Sports on ollut yksi Helsingin pörssin parhaista kasvajista viime vuosina. Seitsemässä vuodessa Amerin liikevaihto on kasvanut yli 70 prosenttia ja tulos yli nelinkertaistunut. Amer asetti itselleen kuitenkin kovat paineet loppuvuoteen, sillä alkuvuoden tulosnotkahduksen jälkeenkin yhtiö odotti kasvun yhä jatkuvan vaikeuksista huolimatta. Tämä mietitytti myös tuulipukusijoittajaa, sillä Amer on vahvasti mukana salkussani.

Ja kuinkas sitten kävikään? Kasvu jatkui ja sijoittajien luottamus yhtiöön palasi. Tämä näkyi pörssikurssin kohoamisena useammalla eurolla ylöspäin, kurssi onkin noussut tämän vuoden alusta mukavat 10%. Huolimatta vaikeuksista Amerikassa yhtiö takoi jälleen kerran historiansa kovimman myynnin. Liikevaihto kasvoi viime vuonna 4% verrattuna vuoteen 2016 ollen 2 685,2 miljoonaa euroa(2 622,1m€ v.2016). Yhtiö julkaisi viime vuonna uuden pitkän aikavälin tavoitteen, jonka mukaan yhtiö panostaa kannattavaan kasvuun ja pyrkii kasvattamaan liikevaihtoaan noin 5% vuosittain.

Amer tehosti toimintaansa viime vuonna erilaisin uudelleenjärjestelyin sekä tehostamisohjelmin ja tästä syystä kertaluontoiset erät rasittivat tilapäisesti tulosta peräti 46,7 miljoonan euron verran. Panostukset esimerkiksi digitaalisiin kanaviin ovat olleet välttämättömiä kaupankäynnin siirtyessä yhä enemmän sähköisiin palveluihin. Tästä syystä raportoitu liikevoitto oli vain 168 miljoonaa euroa verrattuna vuoden 2016 205 miljoonaan euroon. Kertaeristä oikaistu liikevoitto oli kuitenkin lähes vuoden 2016 tasolla eli 215m€(222m€ vuonna 2016). Amer teki hienon torjuntavoiton ja on syystäkin ansainnut jälleen sijoittajien luottamuksen.

Osaketta kohti raportoitu tulos oli 0,80 euroa(1,18€ vuonna 2016) ja hallitus ehdotti maksettavaksi pääomanpalautusta 0,70 euroa(0,62€ vuonna 2016). Kasvua siis mukavat 13%.

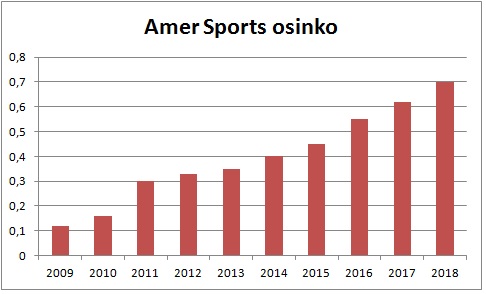

Seuraavassa kuvaajassa on esitettynä Amerin osinkohistoria joka on kuin pitkäjänteisen sijoittajan päiväunista:

Keskimäärin Amerin osinko on kasvanut vuosittain peräti 24%. Tällaista vauhtia osinko kaksinkertaistuu 3 vuoden välein. Vuonna 2011 osinkoa nostettiin kuitenkin peräti 88% ja tämä yksittäinen hyppäys vääristää kasvulaskelmia. Mikäli poissuljetaan tämä yksittäinen hyppäys on osinkokasvu ollut vuosittain noin 16%. Tätäkin vauhtia osinko tuplaantuu noin 4,5 vuoden välein.

Amer ohjeistaa vuoden 2018 vertailukelpoisen liikevaihdon ja liiketuloksen kasvavan vuodesta 2017. Tukkukauppamarkkinan epävakaudesta johtuen kasvun ja parannusten odotetaan kuitenkin vaihtelevan vuosineljännesten välillä. Yhtiö panostaa pysyvään, kannattavaan kasvuun keskittyen viiteen painopistealueeseensa (asusteet ja jalkineet, oma vähittäiskauppa, Kiina, Yhdysvallat sekä digitaaliset laitteet ja palvelut) ja jatkaa samalla kuluttajalähtöistä transformaatiotaan. Sijoittajan ei siis kannata hetkahtaa pienistä tilapäisistä notkahduksista vuosineljännesten välillä, vaan käyttää nämä mahdolliset tilaisuudet hyväkseen mikäli aikoo luottaa yhtiöön jatkossakin.

Koska Amerin tavoite on kasvattaa liikevaihtoaan tänäkin vuonna noin 5% ja vertailukelpoisen liikevoiton on tarkoitus kasvaa tätä enemmän, voimme nopeasti laskeskella että sijoittaja voi odottaa Amerilta tältä vuodelta noin 2819,5 miljoonan euron liikevaihtoa sekä liiketulosta joka liikkuu vähintään 226-233 miljoonan euron haarukassa. Osaketta kohti tämä tekisi noin 1,35 euroa. Amer kykenee siis jatkossakin jakamaan kasvavaa pääomanpalautusta ilman tarvetta nostaa osingonjakosuhdetta.

Jos suoritamme perinteisen tulospohjaisiin kertoimiin perustuvan arvausleikin missä Amerin kurssi voisi olla vuoden päästä, arvostuskertoimien pysyessä nykyisellä tasollaan (P/E 21) voisimme olettaa kurssin olevan noin 28,4 euroa. Kasvuvaraa nykyiseen kurssiin (25,40€) olisi siis vielä noin 12%.

Tämän kirjoituksen päätteeksi voin todeta jatkavani Amerin holdailua hyvillä mielin sekä olen notkoista valmis lisäämään tätä laatuyhtiötä salkkuuni. Toivon että yhtiön ennakoimat kvartaalivaihtelut aiheuttavat turbulenssia myös yhtiön kurssiin ja tätä kautta pääsisin haalimaan halpoja osakkeita salkkuuni.

Kyllähän minä tätäkin haaveilin ostavani aikanaan mutta en ikinä saanut aikaiseksi. Ehkä vielä pian tulisi joku hyvä dippi 😀

Toivotaan että dippejä tulee noiden kvartaalivaihteluiden mukana taikka yleiesestä ”kesämasennuksesta.” Amer on tosin verrokeihin nähden jo nytkin selvässä alennuksessa. 🙂

Amer muka laatuyhtiö. Hohhohhoo. Mikäs Nike sitten on? Ultralaatuyhtiö?

Miksi jätit vuoden 2007 ja 2008 osingot näyttämättä? Eikö osinko tippunut tuolloin 50c -> 10c? Laatuyhtiöt eivät joudu tiputtamaan osinkoa.

Oletko sitä mieltä että Nike on parempi yhtiö nykyhinnallaan?

Otin mukaan vain ne vuodet jolloin yhtiö on kasvattanut osinkoaan. Ensi vuonna tulee 10 vuotta täyteen.

Onhan Nokiakin nostanut osinkoa jo yhtäjaksoisesti vuodesta 2017 alkaen. Sen täytyy siis olla laatuyhtiö. Sillähän ei ole mitään merkitystä, että 10v sitten Nokia maksoi melkein kolme kertaa suurempaa osinkoa…

Amer Sportsin halu leikata osinko melkein nollaan viime finanssikriisissä kertoo melko paljon johdon osakasystävällisyydestä. Nyt jos rakennat osinkosalkkua ja laitat Amerin siihen, koska se on jo nostanut 9v putkeen osinkoa, tulet todennäköisesti pettymään seuraavassa taantumassa kun Amer taas leikkaa osinkoaan. Sitten joudut odottamaan useamman vuoden, että päästään taas edellisiin huipputasoihin.

Ja kyllä, Nike hakkaa Amerin 10-0 laadulla. Ostan ennemmin laatua ylihintaan kuin keskivertoa järkevään hintaan. Laatu ei jätä tien varteen.

Lähtökohtaisesti yhtiön johdolla on paras tieto taloudellisesta tilanteesta ja näkymistä joten oletettavasti osingon leikkaaminen oli tuolloin ihan perusteltua. Tuota viimeistä lausetta kannattaa hieman harkita, ylihinnan maksaminen taasen ei ole koskaan perusteltua.