Kirjoitin alkuvuodesta ensimmäisen kerran osakesäästötilistä. Yksinkertaistettuna tämä tarkoittaa tiliä, jonka sisällä voisi käydä osakekauppaa verottomasti sekä saada myös osingot verottomina kasvamaan heti korkoa korolle. Vasta otettaessa varoja tililtä ulos maksettaisiin näistä pääomatuloveroa. Sijoitustilin olisi tarkoitus kannustaa uusia piensijoittajia osakesäästämisen pariin. Samalla se tasapäistäisi suorien osakeomistusten kohtelua verrattaessa esimerkiksi rahastoihin. Tuossa kirjoituksessa pohdin juuri sitä, voisiko ahne valtio antaa verotulojen odottaa itseään useita vuosia, mahdollisesti useita kymmeniä vuosia jolloin realisointeja tileiltä tehdään ensimmäistä kertaa isommalla kädellä.

Osakesäästötilin yksityiskohdat alkavat hiljalleen valottua ja juuri siltähän se näyttää kuten ennakoin, valtio ei voinut pitää näppejään irti piensijoittajien rahoista vaan tiliin tulee 50 000 euron talletuskatto. Tämä on siis suurin määrä jonka tilille voi tallettaa sijoitusvarallisuutta, arvonnousun myötä tili voi kasvaa suuremmaksikin. Tällä valtio varmistuu, ettei verokertymään pääse syntymään liian isoa aukkoa mikäli näistä tileistä tulisikin suosittuja ja niihin siirtyisi suuret pääomamassat.

Tilille ei voi siirtää vanhoja osakeomistuksia, vain rahaa. Tilejä ei voi avata useampia eri palveluntarjoajille, tätä valvotaan verottajan toimesta. Yksityiskohdat eivät ole auki vielä esimerkiksi sen suhteen, miten käy jos sijoitusvarallisuus meneekin pahasti tappiolle ja sijoitusvarallisuuden arvo putoaa esimerkiksi maksimisummasta 30 000 euroon. Voiko tällöin pumpata tilille uutta rahaa vaikka olisi jo aikaisemmin laittanut sinne maksimitalletuksen? Mikäli näin ei voi tehdä, nousee ajoituksen merkitys hyvin tärkeäksi. Mikäli ostat tilille osakkeita juuri ennen pörssiromahdusta, menetät mahdolllisuuden nopeampaan vaurastumiseen. Ilman talletuskattoa näin ei pääsisi käymään.

Varallisuuden realisoiminen tililtä menee oletettavasti niin, että sijoittamansa summan voi realisoida takaisin verottomasti. Näin ollen tilille voi jättää vain korkojen korot jauhamaan lisää tuottoja, ja alkuperäisen pääoman voi siirtää takaisin omalle tilille. Vastaavasti saman määrän euroja saa siirtää tilille myöhemmin takaisinkin, vaikka tilin arvo olisi suurempi kuin 50 000 euron kattoraja. Tili ei siis sido rahoja väkipakolla, kuten esimerkiksi ps-tilien kanssa kävi.

Tili itsessään on kuitenkin kattorajasta sekä muutamista auki olevista yksityiskohdista huolimatta hieno asia ja askel eteenpäin kansankapitalismin edistämisessä. Toistaiseksi muuta nipottamista ei löydy kuin tuo liian pieneksi jäänyt kattoraja. Tilin ei ainakaan näin aluksi ole tarkoitus olla piensijoittajan eläkesäästötili, vaan lähinnä kannustin siirtyä suorien osakeomistusten pariin. Osakesäästötilin myötä nyt myös opiskelijoillakin on viimein mahdollisuus ostaa suoria osakeomistuksia ilman että osingot vaikuttaisivat opintotukeen.

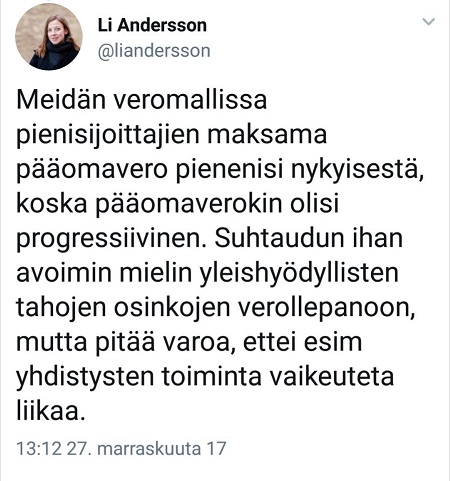

Mahdollisia tulevia riskejä tilin onnistumiselle on vielä paljon matkalla. Tili tulee käyttöön vasta vuonna 2020, ja sitä ennen seuraava hallitus pääsee vielä muokkaamaan sen ehtoja. Seuraavan hallituksen kokoonpanoa emme vielä tiedä, mutta käsittääkseni muun muassa SDP:tä ja Vasemmistoliittoa on povattu galluppien perusteella vahvoksi seuraavissa vaaleissa. Nämä puolueet harvemmin ovat olleet piensijoittajan asialla. Vasemmistoliitto julkaisi joitakin päiviä sitten oman vero-ohjelmansa. Ohjelmassa lukee muun muassa: ”Pidemmällä aikavälillä ansio- ja pääomatuloverotus harmonisoidaan ja kaikkia tuloja verotetaan saman progressiivisen asteikon mukaisesti. Uudistuksen valmistelu on käynnistettävä välittömästi.” Eläkesäästäjiä huolettaa varmasti myös se, että Vasemmistoliitto haluaisi palauttaa varallisuusveron takaisin. Olin pääomatuloverotuksen tiimoilta kirjeenvaihdossa Li Anderssonin kanssa viime syksynä, silloin hän ajatteli piensijoittajien pääomatuloverotuksesta sekä yleishyödyllisten tahojen verotuksesta seuraavaa:

Valitettavasti heidän uudessa veromallissaan ei mainittu sanallakaan yleishyödyllisistä tahoista eikä ammattiliitoista. Veroprogressiosta ei ollut nähtävillä taulukkoa, mutta lienee selvää että hiemankin suurempaa ansiotuloa saavien pääomatuloverotus kiristyy entisestään jo pienemmilläkin pääomatuloilla. Näin ollen ilman osakesäästötiliä kannustin säästämiseen ja sijoittamiseen jäisi uupumaan.

Suurin riski tulevaisuudessa on tietysti se, millainen pääomaverotus vallitsee silloin kun omistuksia realisoi osakesäästötililtä. Vuosikymmenien päähän on vaikea tehdä ennustuksia, mutta ainakin tähän saakka trendinä on ollut, että piensijoittajat maksavat jatkuvasti enemmän samaan aikaan kun suursijoittajat, säätiöt ja ammattiliitot nauttivat verottomista osingoistaan.

Koska osakesäästötilejä hallinnoivat pankit, on riskinä lisäksi tilin mahdolliset hallinnointikulut. Nämä kuitenkin jäänevät sen verran kohtuullisiksi, että nykytilanteeseen verrattuna ne kuitataan helposti jo pienilläkin verottomilla osinkotuloilla.

Jään odottamaan mielenkiinnolla loppujen yksityiskohtien tarkentumista.

Mitä mieltä sinä olet osakesäästötilistä?