Maaliyhtiö Tikkurila tunnetaan vakaana sekä hyvää osinkoa maksavana vakavaraisena laatuyhtiönä. Tänä vuonna yhtiötä ovat kuitenkin kiusanneet yllättävät kannattavuusongelmat. Ajattelin hieman tutkia ja avata missä yhtiön kanssa mennään tänä päivänä.

Tikkurilan päämarkkina-alueet ovat Pohjoismaat sekä itäinen Eurooppa. Tärkeimmät yksittäiset markkinat ovat Venäjä, Ruotsi, Suomi ja Puola, jotka muodostavat noin 80 prosenttia konsernin liikevaihdosta. Markkinajohtajan asemassa yhtiö toimii Suomessa, Ruotsissa, Venäjällä sekä Baltian maissa. Tikkurila keskittyy korkeamman laatu- ja hintaluokan maaleihin, joita tuotetaan yhdeksässä maassa 12 tuotantoyksikössä. Eniten tuotantokapasiteettia on Venäjällä, missä yhtiö on toiminut 1970-luvulta lähtien. Tikkurilan toiminta pohjautuu pitkälti kuluttajaliiketoimintaan sekä korjausrakentamiseen ja remontointiin, mikä vähentää selvästi yhtiön suhdanneherkkyyttä. Vuonna 2016 ammattilaisten ja kuluttajien osuus oli 83 % liikevaihdosta (kauppa- ja rakennusmaalit) ja teollisuuden 17 % (teollisuusmaalit).

Yhtiön myynti jakautuu kahteen segmenttiin SBU Westiin ja SBU Eastiin. SBU Westin toiminta-alueena on Pohjois- ja Keski-Eurooppa. SBU West keskittyy premium-tuotteiden kehittämiseen, valmistamiseen ja myyntiin. Markkinat ovat Ruotsi, Tanska, Norja, Suomi, Puola, Saksa, Viro, Latvia ja Liettua.

SBU Eastin toiminta-alueena ovat Itä-Eurooppa ja Keski-Aasian maat. SBU East keskittyy lähinnä economy-tuotteiden kehittämiseen ja valmistamiseen, premium-tuotteet viedään alueelle SBU Westistä. SBU Westin markkinat ovat Venäjä, Keski-Aasian maat, Ukraina, Valko-Venäjä, Serbia, Makedonia ja Kiina, lisäksi SBU East on vastuussa viennistä yli 20 maahan.

Viime vuonna SBU West kattoi liikevaihdosta 69% ja SBU East 31%, liikevoitosta SBU Westin osuus oli 77% ja SBU Eastin 23%.

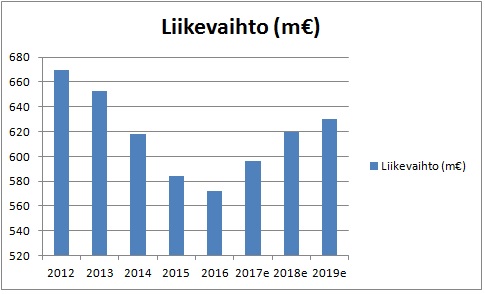

Tarkastellaan seuraavaksi yhtiön viime vuosien menestymistä liikevaihdon, tuloksen sekä osingon kautta. Konsensusennusteet on kerätty Tikkurilan sijoittajasivuilta.

Liikevaihdossa nähdään alaspäin kulkeva trendi, mutta tästä vuodesta eteenpäin liikevaihdon odotetaan jälleen kasvavan. Liikevaihdon laskuun vaikuttivat tietysti Venäjän ongelmat ja samoin liikevaihdon kasvua tukee nyt vahvistunut rupla. Tämän vuoden ensimmäisellä puoliskolla liikevaihto oli 3% vahvempaa kuin vuosi sitten.

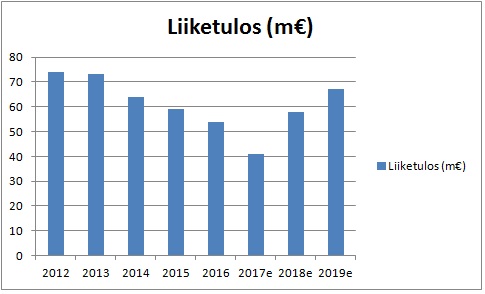

Kuten havaitaan, liiketulos ei poukkoile yhtä paljon kuin liikevaihdon kehitys. Tämä kertoo yhtiön laadukkuudesta ja kyvystä tehdä tulosta heikommassakin markkinatilanteessa.

Tälle vuodelle liiketulokseen odotetaan suurinta notkahdusta. Syynä ovat aikaisemmin mainittu kustannusten kasvu ja nousupaineet raaka-aineiden hinnoissa. Raaka-aine- ja pakkausmateriaalikustannukset muodostavat Tikkurilan merkittävimmän kuluerän, yhteensä noin puolet liikevaihdosta. Hälyyttävää on, että tänä vuonna ensimmäisen vuosipuoliskon aikana liiketulos laski vuoden takaiseen huimat 32%. Liikevoittomarginaali tippui vain 8 prosenttiin vuoden takaisesta reilusta kolmestatoista. Syyksi tarjottiin huonoa säätä ja alhaisia myyntivolyymeja, raaka-aineiden saatavuutta sekä uuteen toiminnanohjausjärjestelmään liittyviä ongelmia Suomessa ja Ruotsissa. Myös panostukset myynnin edistämiseen toivat tavallista enemmän kustannuksia, toivottavasti nämä panokset konkretisoituvat parempana tuloksena lähitulevaisuudessa.

Kannattavuuden heikkenemiseen reagoitiin aloittamalla säästöohjelma jonka tavoitteena on 30 miljoonan euron säästöjen saavuttaminen. Käynnissä on myös jo aikaisemmin aloitettu organisaatio- ja rakennemuutos jonka tarkoituksena on poistaa päällekkäisyyksiä ja selkeyttää päätöksentekoa ja vastuita. Nämä ohjelmat luovat varmasti lisäkustannuksia lyhyellä tähtäimellä, mutta pidemmällä horisontilla kääntyvät yhtiön ja sijoittajan eduksi mikäli kärsivällisyyttä löytyy.

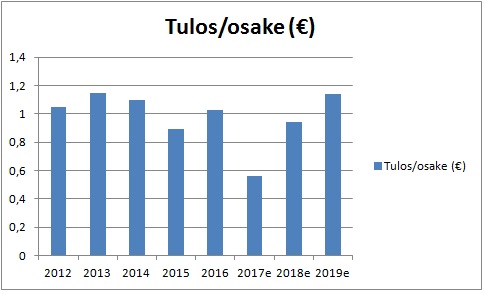

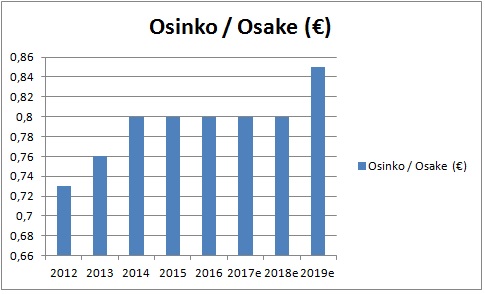

Kuten kuvista nähdään, Tikkurila on jakanut viime vuodet tasaista 0,8 euron osinkoa. Tulosta on tahkottu reilusti enemmän, joten osinko on ollut kestävällä pohjalla. Tämä vuosi näyttää kuitenkin tekevät sarjaan poikkeuksen. Silti yhtiön vahva tase mahdollistaa osingon pitämisen entisellään. Mikäli konsensusennusteet pitävät paikkansa ovat nykyiset vaikeudet vain väliaikaisia. Yhtiön laadukkuudesta kertoo, että vaikka Venäjän vaikeudet konkretisoituivat Tikkurilan yhdelle päämarkkinalle, ovat sekä tulos että varsinkin osinko pysyneet vakaana ja näin odotetaan myöskin jatkuvan tulevina vuosina. Konsensusennusteen mukaan vuonna 2019 on lupa odottaa jo merkittävää kasvua molempiin lukuihin.

Tikkurilan osake on tänä vuonna pudonnut vuoden alusta 17,33%. Tätä kirjoittaessa yhden osakkeen hinta on 15,55 euroa ja P/E-luku viime vuoden tuloksella lähes 24. Arvostus sisältää siis myös kasvunvaraa tulevaisuuteen, vaikka lähitulevaisuus näyttääkin synkältä. Osake olisi varmasti laskenut enemmänkin, mutta 0,8 euron ”takuuosinko” takaa nykyhinnalle reilun 5% tuoton. Osingonjakosuhde on historiallisesti pyörinyt 70-85% tuloksesta.

Yhtiö on ilmoittanut omat taloudelliset tavoitteensa vuodelle 2018 ja ne ovat miljardin liikevaihto, yli 12% tulosmarginaali, operatiivinen sidotun pääoman tuotto(ROCE) yli 20% ja nettovelkaantumisaste alle 70%. Varsinkin liikevaihtotavoite kuulostaa nykytilanteessa erittäin kunninanhimoiselta ja sitä tuskin tullaan tavoittamaan pelkästään orgaanisella kasvulla. Muihin tavoitteisiin yhtiö on jo pystynyt historiallisesti.

Tikkurilan oman pääoman tuotto on ollut vahvaa yli 20% tasoa viime vuodet. Viiden vuoden keskimääräinen oman pääoman tuotto on ollut hieman reilut 23%, mikä kertoo vakuuttavasta kannattavuudesta. Omaa pääomaa osaketta kohden on H1-raportin mukaan 4,27 euroa. Tämän perusteella yhtiöltä on syytä odottaa keskimääräisesti noin 0,98 euron tulosta per osake. Koska tänä vuonna vaikeudet ovat olleet sen verran suuria, tuohon ei tulla vielä pääsemään. Sijoittaja voi kuitenkin pitää arvoa ”perusskenaariona” jonka turvin voi katsoa pidemmälle tulevaisuuteen. Tällä oletuksella osakkeen P/E-luvuksi saataisiin nykyhinnalla maltillisempi 15,8 ja tulostuotoksi 6,3%.

Entä mitä tekee tuulipukumies? Mielestäni osakkeen nykyarvostus alkaa olemaan jo suhteellisen maltillinen, sillä pidän yhtiön osingonmaksukykyä erittäin varmana. Reilu viiden prosentin takuuosinko on mukava tuotto nykyisen tulosnotkahduksen yli ja odotellessa tulevaisuuden kasvua. Luotan analyytikoiden tapaan siihen että yhtiö saa jälleen ensi vuonna ohjattua tuloksensa kasvu-uralle. Tulen tarkkailemaan yhtiön suoriutumista loppuvuodesta hieman tarkemmalla silmällä ja saatan ostaa ensimmäisen erän mikäli notkahduksia tapahtuu, tai vaihtoehtoisesti mikäli osavuosiraporteista paljastuu orastavaa tulosparannusta. Parhaillaan päällä olevat tehostamisohjelmat voivat kuitenkin aiheuttaa kurssiin lisää painetta vielä loppuvuonna.