Kuten kirjoitin aikaisemmin, Oulun osakesäästäjien pikkujouluissa esiintyi viime vuoden lopulla Fellow Finance. Kyseessä on vertaislainayhtiö jonka kautta voi sijoittaa sekä yritys- että yksityislainoihin. Tällainen tapa sijoittaa oli minulle aikaisemmin vieras, joten kuuntelin mielenkiinnolla esityksen ja millaista sijoittaminen vertaislainoihin käytännössä on. Vertaislainaaminen oikein tehtynä tuottaa tasaista tuottoa, ollen kuitenkin selvästi tavallisen säästötilin korkotuottoa suurempaa. Niinpä sijoitusinstrumenttina ja osana salkun hajauttamista tämä sopii johonkin osakesijoittamisen ja korkosijoittamisen välimaastoon. Riski on säästötiliä suurempi, mutta toisaalta osakemarkkinoiden heilahtelut eivät vaikuta vertaislainasijoitusten tuottoihin. Riskin vastineeksi tuotot kulujen ja tappioiden jälkeen liikkuvat noin 10 prosentissa. Lainojen tuotto tipahtelee tilille kuukausittain, joten korkoa korolle ilmiöstä pääsee nauttimaan lähes välittömästi.

Vertaislainoissa riski muodostuu lainan ottavan asiakkaan takaisinmaksukyvystä. Tästä syystä parhaan tuloksen saa, kun sijoittaa samanaikaisesti useaan eri lainaan. Kuten osakesijoittamisessa, ei tässäkään kannata laittaa kaikkia munia samaan koriin. Fellow Financessa minimisumma per laina on 25 euroa, ja suositeltava hajautus on sijoittaa 100:n eri lainaan. Näin ollen sijoituksen olisi hyvä olla vähintään 2500 euroa.

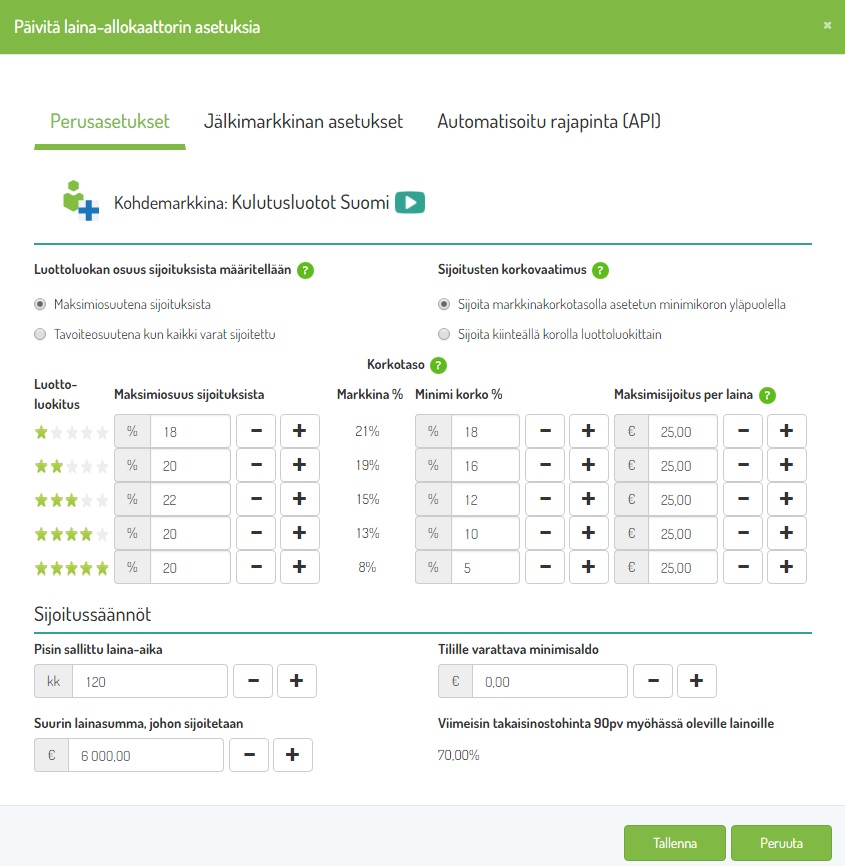

Palvelun käyttöönotto oli helppoa. Perustietojen naputtelun sekä kirjautumisen jälkeen sijoittaminen aloitetaan joko selailemalla ja valitsemalla lainahakemuksia manuaalisesti tai erillisellä allokaattorilla, johon voi säätää mieleisensä asetukset sen mukaan millaisiin lainoihin haluaa sijoittaa. Tämän jälkeen sijoitukset hoituvat automaattisesti asiakkaan haluamien kriteerien mukaisesti jakautuen useisiin eri lainoihin.

Vertaislainoihin voi halutessaan sijoittaa Suomen lisäksi myös Puolan ja Saksan markkinoille.

Pikkujouluissa taannoin pidetystä presentaatiosta jäi mieleeni, että kaikki palveluun asti pääsevät lainahakemukset on käsitelty harkiten, ja suurin osa (75%) lainahakemuksista karsiutuukin jo ennen niiden pääsyä palveluun. Tämä tuo lisäturvaa sekä vähentää riskiä törmätä todellisiin ongelmalainaajiin.

Tulen mahdollisesti myöhemmin kertomaan kuinka vertaislainasijoitukseni menestyvät ajan myötä.

Olet viime aikoina sijoittanut hyvin riskipitoisiin kohteisiin. Ensin kryptot ja nyt vertaislainat. Koetko, että näissä riskin ja tuoton suhde on parempi kuin osakkeissa?

Kryptosijoitus oli kuten mainitsinkin lähinnä lottoon verrattavissa oleva ”sijoitus.” Pienellä summalla jännitystä elämään, jos jotain tulee niin hyvä, jos menetän koko summan ei tunnu missään. 🙂

Vertaislainasijoituksissa olen vielä mukana pienellä summalla verrattuna osakepositiooni, mutta esimerkiksi Fellow Financen historiallinen tuotto on ollut liki 10% joten kyllä tässä markkinatilanteessa on vaikea löytää ainakaan Helsingin pörssistä yhtä korkeatuottoista osaketta. Lisäksi vertaislainoissa on se etu että tuotot maksetaan kuukausittain jolloin niitä voi käyttää samantien uusiin sijoituksiin. Hajautuksen kannalta molempi parempi.

Lainanottajan näkökannasta aivan surkea lainaaja. Pakko oli siirtää laina muualle. Seuraavia tapahtumia: siirsin ensimmäisen erän kuun loppuun jolloin maksoin 7,5€ kulun lisäksi toki lisääntyneen koron. Tässä ei mitään; ehtojen mukainen. Tämän jälkeen vaan kyseinen lisäkorko oli lisätty kaikkiin tuleviin korkoihin (1kk koron sijaan kaikista tulevista eristä olisi mennyt 1,5kk korko). Tajusivat sitten lopulta mistä kyse ja korjasivat. Tästä soittoa heidän maksulliseen puhelinnumeroon. Sähköposteihin vastataan viikon viiveellä jos siinäkään ajassa. Täysin sijoittaja keskeinen, hienosti yritetään nyhtää ylimääräistä ”vahingossa”. Joten suosittelen sijoittajille en lainanottajille.

En suosittele edes sijoittajille. Ajallaan maksetuista lainoista rahat saattaa pyöriä viikonkin ”jossain” ennenkuin on takaisin kierrossa. Myöhässä olevat lainat vain makaavat salkussa eikä mitään infoa maksuviiveistä. Yli 2 viikkoa myöhässäolevista lainoista turha odottaa viivästyskorkoa tai edes normikorkoa viivästysajalta. Eli käytännössä maksuhaluton lainaaja saa sijoittajan näkökulmasta ilmaista lainaa vähintään 2 viikkoa. Sitä en tiedä karhuaako FF korkoa lainaajalta viivästyneeltä ajalta, mutta ainakaan sijoittajalle asti ne korot ei tule. Sijoitettuja rahoja ei pysty nostamaan pois koska tilinumeron lisääminen omiin tietoihin ei toimi. Ja mitä tulee tuottoihin niin FF:n hehkuttama 10% on vain märkä uni. Itselläni sijoitustuotto on 1,4% Eli kokonaisuudessaan en voi suositella kenellekään.

En suosittele sijoittajalle ainakaan Fellow Financen laskurahoitusta.

Mainostavat laskurahoituksessa pääoman takaisinmaksua laskun eräpäivänä. Käytännössä näin ei tapahdu, vaan esimerkiksi minun salkussa saan 2/3 tapauksissa pääoman takaisin myöhässä. Pääoma makaa tämän ajan tuottamattomana, sillä myöhästymisajalta ei saa mitään korkoa. Laskin oman salkun tiedoilla, että käytännössä 7% korolla olevat laskurahoituslainat tuottavat todellisuudessa reilun 4%.

Fellow Finance puolestaan perii sopimuksen mukaisesti asiakkaaltaan 15 % myöhästymiskorkoa + muistutusmaksut. Tämän perusteella FF:n etu on hankkia asiakkaita, jotka maksavat lainansa takaisin myöhässä. Tällöin pääsevät keräämään sijoittajien rahoilla itselleen näitä ylimääräisiä tuloja. Sijoittaja ei tästä hyödy mitään.

Mielenkiintoista, oletko kysynyt Fellow Financelta perustelua tälle toiminnalle mikäli se ei ole markkinoinnin kanssa linjassa?

Kysyin, vastauksen mukaan ”Tilitämme sijoitustileille saadut suoritukset heti kun ne saadaan velallisilta”.

Tämän sivun puolivälissä taas todetaan, että ”Korko ja pääoma maksetaan laskun eräpäivänä”: https://www.fellowfinance.fi/Sijoittajalle/yritysrahoitus.

Joko en nyt ymmärrä jotain kohtaa oikein tai sitten toimivat toisin kuin markkinoivat.

Nämä myöhästymismaksut lainoista on juuri heidän pääasiallinen bisneksensä.