Tikkurila on vaeltanut edelliset kvartaalit omaa korpivaellustaan. Tulosta heikensivät muun muassa uuden toiminnanohjausjärjestelmän käyttöönotto, joka epäonnistui pahoin ja johti edellisen toimitusjohtajan potkuihin. Toiminnanohjausjärjestelmän vuoksi toimitukset viivästyivät. Kaiken kukkuraksi raaka-aineiden hinnat kohosivat samalla hetkellä nakertaen kannattavuutta. Näiden vaikeuksien kanssa Tikkurila on paininut muutamien viime kvartaalien aikana. Yhtiön julkaistua Q2-tuloksensa tänään, näyttää siltä että käänne parempaan on viimeinkin tapahtumassa.

Tämän vuoden toisella kvartaalilla liikevaihtoa kertyi 173,7 miljoonaa euroa. Viime vuonna vastaavana ajankohtana liikevaihto oli 183,2 miljoonaa euroa, tästä jäätiin siis 5,1% mutta ilman valuuttakurssivaikutusta liikevaihto kuitenkin kasvoi 3,1%. Liikevoittoa kertyi 21,2 miljoonaa, vuoden takaisesta 20 miljoonasta kasvua tuli 7,8%. Osakekohtaista tulosta kertyi 0,35 euroa, kasvua vuoden takaiseen 0,28 euroon tuli 22,9%.

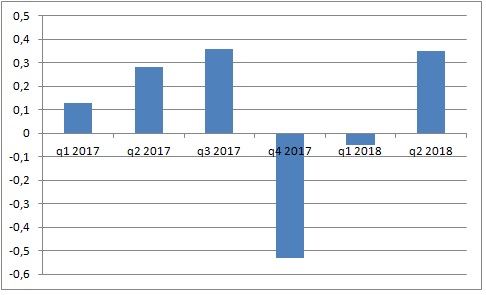

Koko ensimmäisen vuosipuoliskon aikana osakekohtaista tulosta on kertynyt 0,30 euroa, kun vuosi sitten vastaavana ajankohtana kasassa oli 0,41 euroa. Tällä hetkellä ollaan siis takamatkalla 26,7%. Huomionarvoista on kuitenkin se, että toisella kvartaalilla käänne näyttää viimein tapahtuneen. Muun muassa tehostustoimenpiteistä johtuen liikevoittomarginaali saatiin nostettua viime kvartaalin aikana 12,2 prosenttiin, vuosi takaperin liikuttiin 10,9 prosentissa. Seuraavassa kuvaajassa on Tikkurilan osakekohtaisen tuloksen kehittyminen edellisten kvartaalien aikana:

Kuvaajasta näkyy selkeästi kuinka surkea tämän vuoden ensimmäinen kvartaali oli verrattuna vuoden takaiseen. Myös Q4/2017-tulos näyttää pitkää miinusta, mutta Tikkurilan viimeinen kvartaali on yleensä negatiivinen johtuen sesonkiluontoisuudesta. Viime vuoden lopetus oli kuitenkin tavallista huonompi johtuen pääasiassa juuri toiminnanohjausjärjestelmästä sekä siitä johtuvista toimitusvaikeuksista.

Tulevaisuudessa kannattavuus tulee tästä vielä kohentumaan, sillä aikaisemmin suunnitellusta 30 miljoonan euron säästöohjelmasta tämän hetken toimenpiteiden säästövaikutus on noin 10 miljoonaa. Kokonaisuudessaan nämä säästöt näkyvät vasta vuoden 2019 aikana. Tämän lisäksi haetaan noin 20 miljoona euron säästöjä hankinnan tehostamisesta, tuotantoverkoston optimoinnista ja kiinteiden kustannusten vähentämisestä.

Raaka-aineiden hintojen arvioidaan pysyvän korkeahkolla tasolla, joten tästä syystä myyntihintoja joudutaan korottamaan kaikilla markkinoilla. Liikevaihdon arvioidaan pysyttelevän noin viime vuoden lukemissa, mutta liikevoiton arvioidaan kasvavan. Toivon mukaan asiakasuskollisuus on niin korkeaa tasoa, että hinnankorotukset saadaan vietyä onnistuneesti läpi.

Valitettavasti tarkemman haarukan puuttuessa on osakkeen nykykurssin suhteuttaminen näkymiin hieman vaikeampaa. Viime vuodelta osakekohtaista tulosta kertyi 0,41 euroa, joka tullaan siis yhtiön omien arvioiden mukaan tänä vuonna ylittämään. Tänä vuonna tuskin vuoden viimeinen kvartaali tulee olemaan samanlainen floppi, joten oletan osakekohtaista tulosta kertyvän reilusti enemmän, siitäkin huolimatta että tämän vuoden ensimmäinen kvartaali oli tavallista huonompi. Vuodet 2013-2016 yhtiön osakekohtainen tulos on liikkunut keskimäärin 1,04 eurossa. Tätä voitaneen pitää turvallisena arviona Tikkurilan potentiaalista myös lähitulevaisuudessa. Kirjoitushetkellä Tikkurilan kurssi on 15,52 euroa. Näin ollen P/E tulisi olemaan noin 15.

Osinko tullee pysymään perinteisessä 0,8 eurossa tai hyvin lähellä sitä, joten efektiivinen osinkotuotto on nykykurssille noin 5,15% jota ei voida pitää kovin huonona. Näkisinkin, että ilman suurempia globaaleja myllerryksiä Tikkurilan osinkojunan kyydissä voisi olla turvallista seurata säästöohjelmien toteutumista sekä kannattavuuden ja tuloksen parenemista kohti normaalimpia tasoja. Osinkojunasta puhun siksi, että yhtiön osinko on kasvanut vuodesta 2012 saakka, pysytellen viime vuodet kuitenkin paikoillaan. Analyytikoiden konsensus odottaa jälleen ensi keväänä hienoista osingon kasvattamista.

Riskeinä matkalla on raaka-aineiden hintojen heilunta ja hinnankorotusten läpivienti, toisaalta tulospuolta voisi auttaa valuuttakurssien muuttuminen edullisemmaksi. On kuitenkin selvää, että tilapäiset ongelmat toiminnanohjausjärjestelmän vuoksi ovat nyt taakse jäänyttä elämää, ja baana tuloskasvulle on auki.