Saimme jokin aika sitten esikoisemme ja olimme puolisoni kanssa jo etukäteen päättäneet, että avaamme lapselle arvo-osuustilin heti kasteen jälkeen kunhan tämä on mahdollista. Useat muutkin varmasti pohtivat tässä vaiheessa näitä asioita sekä mahdollisia vakuutuksia lapselle. Omasta mielestäni rahojen sijoittaminen itsenäisesti vakuutusyhtiön sijaan on parempi vaihtoehto, tästä voi lukea lisää vahemmasta artikkelista jossa kerron miksi en erityisemmin pidä vakuutusyhtiöistä muutoin kuin mahdollisina sijoituskohteina.

Lapseni arvo-osuustilille on tarkoitus sijoittaa lapsilisät, jotka ajan kanssa toivottavasti poikivat paljon korkoa korolle. Lapsen täyttäessä 18 vuotta hän saa tilin omaan haltuunsa. Luonnollisesti ennen tätä on hyvä pitää hieman talousvalmennusta, etteivät tilillä olevat varat tärväänny saman tien. 🙂

Pohdin sopivaa sijoitusinstrumenttia, ja kuukausisummien jäädessä pieniksi päätin hajauttaa sijoitukset Nordnetin Superrahastoihin. Nämä ovat sopivan kulutehokkaita ja helppohoitoisia, riittää kun laittaa automaation töihin ja rahat liikkuvat tililtä rahastoihin vaivatta. Sen kummempaa erityisseurantaakaan ei tarvitse, riittää kun silloin tällöin käy vilkaisemassa mitä lapsen salkkuun kuuluu.

Nythän on mahdollista avata lapselle myös osakesäästötili, mutta sen tulevaisuus ja vaikutukset esimerkiksi opiskelijan tukeen ovat vielä hieman kysymysmerkki. Päädyin sijoittamaan rahastoihin, koska ne tuntuvat pitkällä aikavälillä turvallisemmalta vaihtoehdolta, eivätkä poliitikot todennäköisesti tule aivan niin usein muuttamaan sääntöjä kuin osakesäästötilin kanssa tullee vuosien saatossa käymään. Toisaalta tarkoitus ei ole myöskään myydä omistuksia ja toisaalta rahastot nauttivat jo nyt verottomista osingoista, joten avaamalla osakesäästötilin tuskin voittaisikaan mitään tässä tapauksessa.

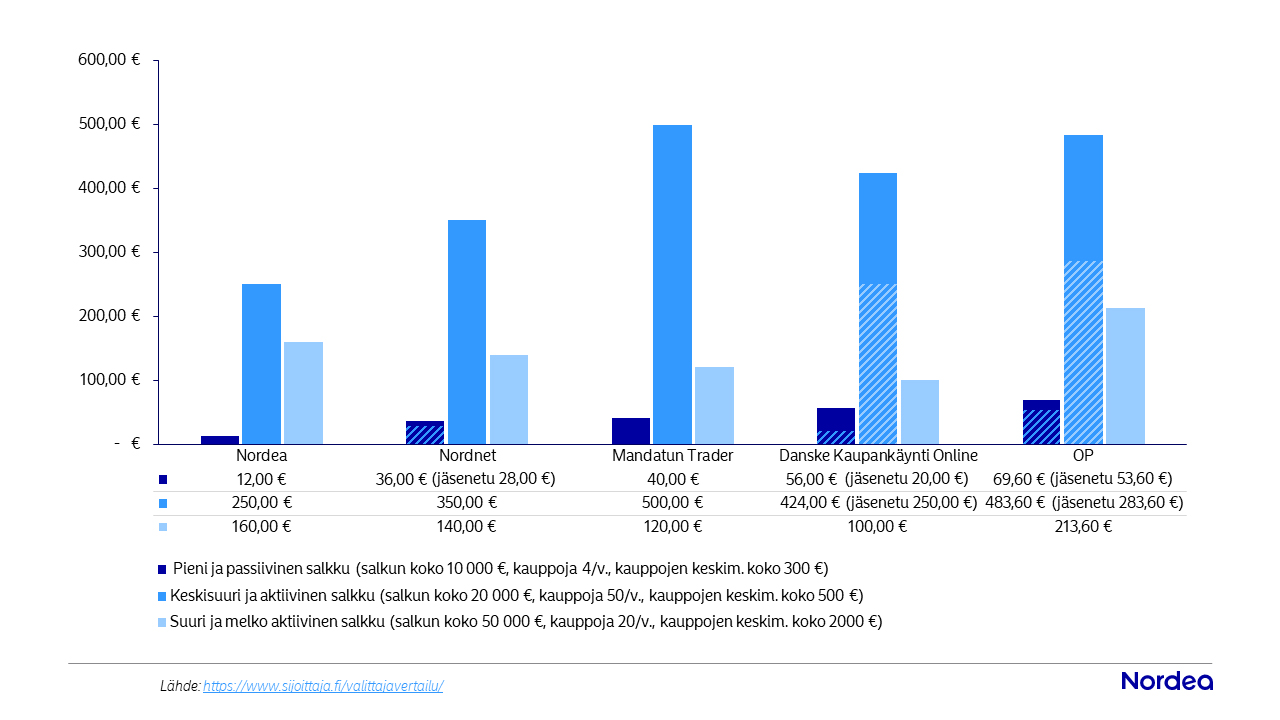

Jos kuitenkin päädyn avaamaan lapselle osakesäästötilin, teen sen Nordeaan sillä heidän kulurakenteensa on pienissä ostoerissä kaikista kevein. Nordeassa alle 800€ kauppojen kulu on 1%. Näin ollen esimerkiksi 100€ kertaoston kulu olisi 1€. Seuraavassa havainnollistava kuluvertailu eri pankkien kesken:

Muiden pankkien ohella myös Nordnet pelaa itsensä ulos kalliilla kaupankäyntihinnoittelullaan, mikä on toki valitettavaa ottaen huomioon että kaikki omat palveluni ovat Nordnetin puolella ja olen tottunut heidän käyttöliittymiinsä sekä sovelluksiinsa. Nordnetilla pienikin kauppa hinnoitellaan normaalin hinnaston mukaan, joten aloitustasolla 100€ kertaoston kulut nousisivat seitsemään prosenttiin mikä on aivan liian korkea kulutaso.

Toistaiseksi mennään siis Superrahastojen voimin. Mikäli tämä tuote ja indeksisijoittaminen ylipäätään ei ole sinulle tuttua, kannattaa lukea aikaisempi artikkelimme aiheesta.